Пандемията от Covid-19 доведе до шок върху глобалната икономическа активност с обхват и размери, надвишаващи тези по време на Втората световна война. Сериозните ограничителни мерки, насочени да спрат или поне да забавят разпространението на вируса, замразиха цели отрасли.

Макар спорната им ефективност да е предмет на отделен дълъг разговор, то дори и да бе избран по-либерален подход, установилото се вече в обществото усещане за несигурност, страх и понякога паника, парализира икономическите дейности, сви потребителското търсене (като в някои групи стоки и услуги то практически изчезна) и тласна света към социална и икономическа криза с безпрецедентни в съвременната история размери. Това дойде на фона на и без това очертаващото се забавяне в глобалната икономика още преди пандемията.

В опит да спрат финансовия и обществен колапс, политици и централни банкери по цял свят се спряха на „лесния“ и вече познат от последните десетилетия отговор за всяко предизвикателство – пари, пари и още пари. С експлодиращи бюджетни дефицити бяха омекотени галопиращата безработица и замразените бизнеси. Някои страни дори приложиха директни парични трансфери към всички граждани и кредити към бизнеса, които никой не очаква да бъдат погасени. За да осигурят необходимите огромни средства за бюджетни разходи, както и за да предоставят ликвидност на сриващите се финансовите пазари, централните банки възобновиха или разшириха програмите си за т.нар. „количествени улеснения“ (quantitative easing).

Любим техен термин, с който по политически коректен и обществено приемлив начин (непонятно защо) се означава печатането на пари – създаването на нови, без никакво покритие, пари, с които централните банки купуват публичен дълг, ипотечни инструменти, а вече и други финансови инструменти, свързани с корпоративни облигации и дори акции. Паралелно с това, основните лихвени проценти са задържани около и под 0, без изглед за покачване в средносрочен план.

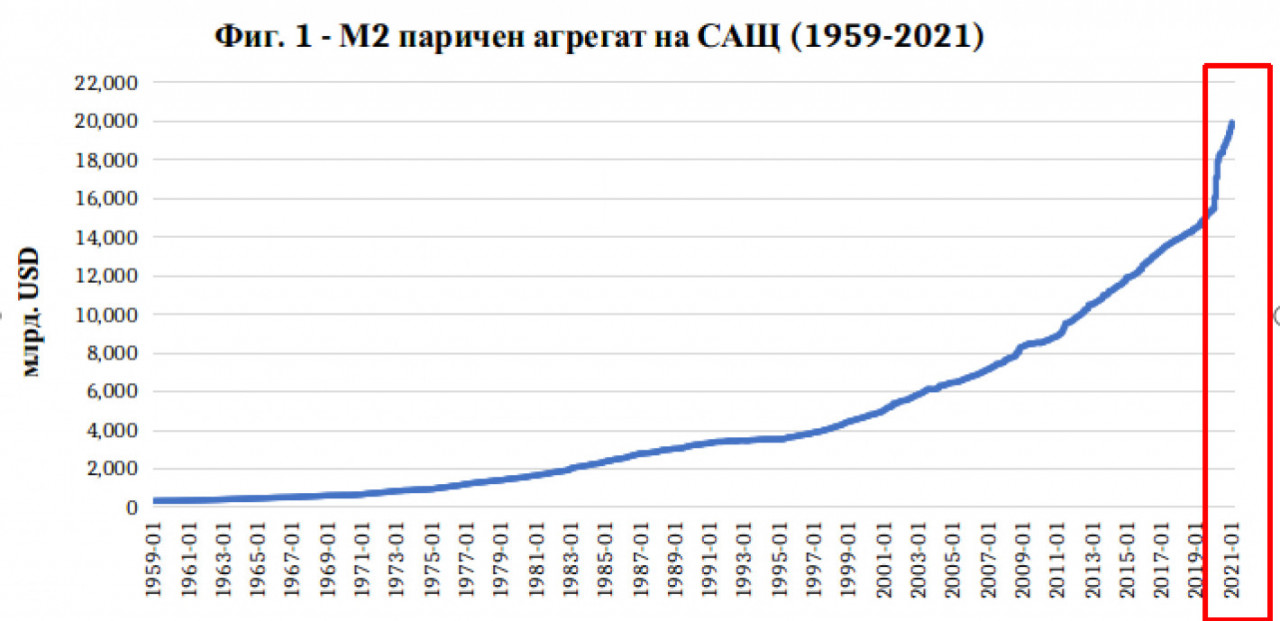

Флагман в този подход са Съединените щати. От края на 2019 г. размерът на активите в баланса на Федералния резерв нарасна двойно, доближавайки 8 трлн. щатски долара към 17 май тази година. В резултат, паричният агрегат М2 (Паричният агрегат М2 е съставен от М1 - парите в обращение и разплащателните сметки, както и инструменти, които лесно и бързо могат да бъдат конвертирани в пари – срочни депозити, спестовни сметки, сметки във взаимно фондове и др.) се увеличи от 15,4 трилиона долара в края на 2019 г. до 20 трилиона долара през март 2021 г. (Фиг. 1).

Това практически означава, че около една трета от доларите са създадени в последната година и три месеца. Темпо, невиждано в историята досега. Само за сравнение, за нарастването с 30% на доларовото предлагане до декември 2019 г. бяха необходими близо пет години. След прекратяване на конвертирането на щатския долар в злато (краят на практическото му златно покритие) през август 1971 г. пък изминават три години, докато паричното предлагане запише същия ръст.

Източник: Федерален резерв на САЩ

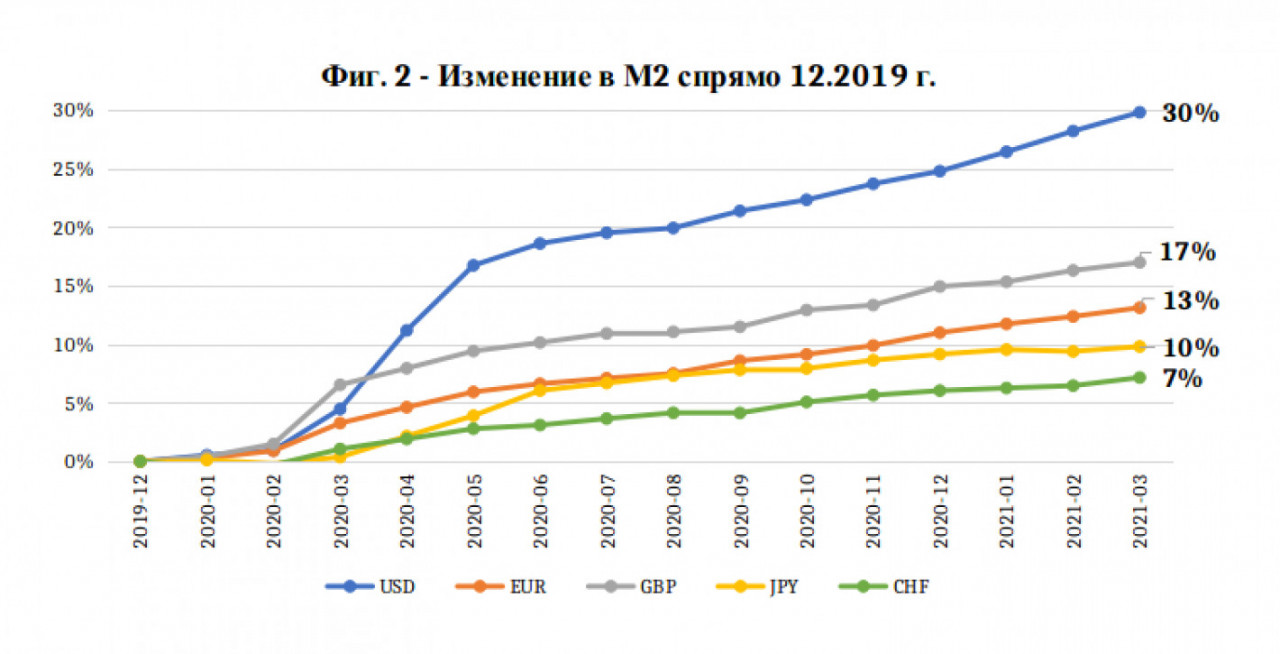

Печатането на пари, разширяването на балансите на централните банки и ръстът в паричното предлагане обаче далеч не се ограничават до САЩ, а се превърнаха в глобална тенденция (Фиг. 2). Макар с по-малък темп, паричният агрегат М2 в Еврозоната също нараства значително след декември 2019 г. – с 13%. Покачването за същия период в Обединеното Кралство, Япония и Швейцария е съответно 17%, 10% и 7%. class="easyimage easyimage-full">

Източник: Fed, ECB, BOE, BOJ, SNB

Малко след началото на пандемията - на 1 април 2020 г., съвместно с Agri.bg направих уебинар на тема „Агропазарите по време на Covid и икономическа криза“. Във фокуса му бе тезата, че рисковете за агросектора от икономическата криза и политическите действия за справяне с последствията от пандемията са значително по-големи и трайни, в сравнение с тези от самата COVID здравна криза. Прогнозирах, че тези рискове са свързани с вероятността от развитието на два основни сценария:

1.Икономическото възстановяване да не е V-образно (с края на пандемията и отварянето на икономиките, БВП и икономическата активност да не се върнат непосредствено до предпандемичните си нива).

2.Безпрецедентното печатане на пари по целия свят да доведе до силен инфлационен натиск, който в комбинация с натрупаните публични и частни дългове да подкопае икономическото възстановяване и да тласне света в нова, продължителна и тежка криза.

Повече от година след началото на пандемията, водещите световни икономики, в по-малка или по-голяма степен, постигнаха поне на хартия така желаното „отваряне“. През първото тримесечие на 2021 г. икономиката на САЩ е нараснала по предварителни оценки с 4% спрямо предходното, доближавайки БВП до размера отпреди пандемията (Fed). До голяма степен обаче този растеж е вследствие на изкуствено надутото с фискални стимули потребление.

В същото време, новите заявления за безработица в страната са между 400 и 500 хил. седмично – нива съизмерими с рецесията от 2008-09 г. Икономиката на ЕС не само не расте през първото тримесечие на годината, но и се свива с 0,4% на тримесечна и с 1,7% на годишна база (Евростат). На този етап V-образното икономическо възстановяване изглежда отстъпва пред други форми и букви.

От своя страна, повишаването на ценовото равнище е функция от два основни фактора – ръст в количеството пари в системата (паричните агрегати) и ръст в скоростта на оборота им. Преди година, търсенето на цели групи стоки и услуги бе парализирано, а загубата на доход и усещането за несигурност ограничиха склонността към потребление. Това доведе до задържане и дори спад в ценовите равнища (ярък пример бе поевтиняването на петрола и горивата). Макар количеството пари да растеше с безпрецедентни темпове, практически замрелият им оборот пречеше това да окаже по-сериозен инфлационен натиск.

С постепенното овладяване на пандемията, отваряне на икономиките и снижаване на психологическите бариери, ситуацията коренно се промени. Подкрепено от неспиращите бюджетни стимули и ниски лихви, общото потребление не просто се възстанови, но и в някои страни надмина предпандемичните нива. Парите в икономиката се завъртяха. В същото време, предлагането не успява да смогне на това темпо, след като все още съществуват нарушения в глобалните вериги за доставки, а част от производителите вече не са на пазара.

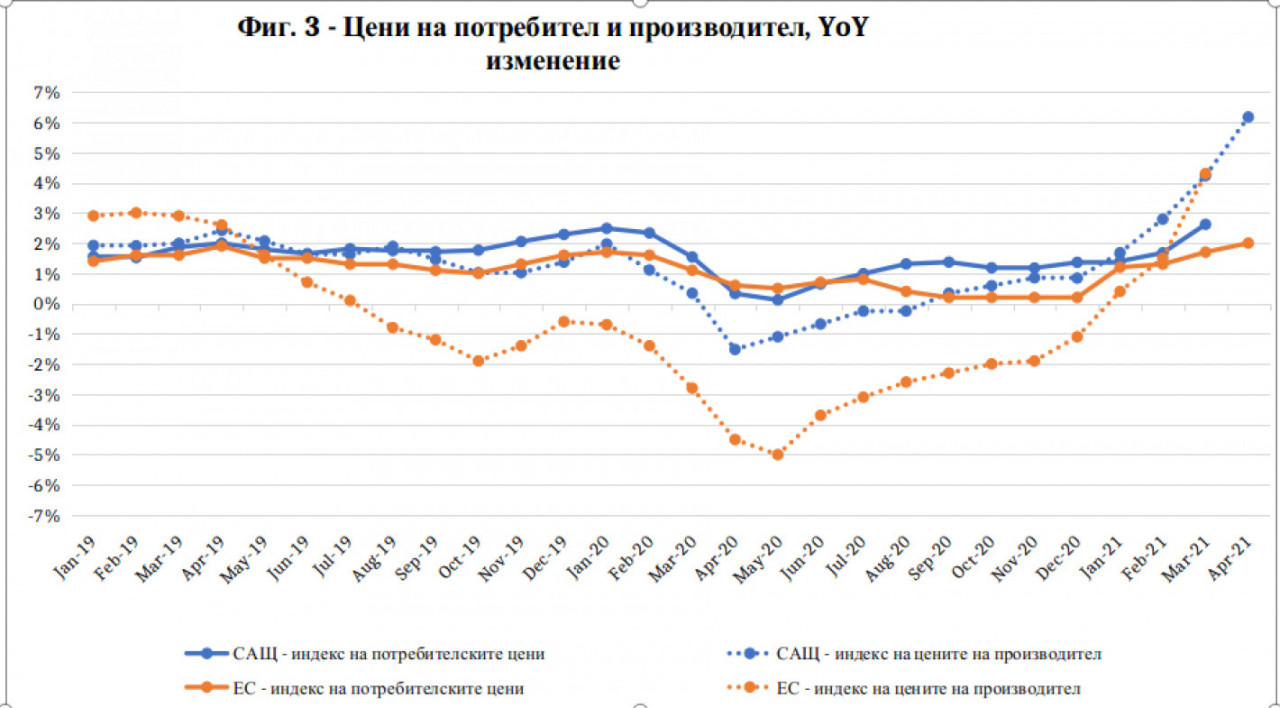

В тази ситуация все по-чести са сигналите за недостиг, както на стоки за крайно потребление, така и на суровини и междинна продукция. Така инфлационният натиск се усили и не закъсня материализирането му в различни ценови индекси (Фиг. 3). Особено показателна е обаче картината на пазара на суровини, редица, от които достигнаха исторически най-високи нива през месец май тази година.

class="easyimage easyimage-full">

Източник: Евростат, Федерален резерв

Мантрата, с която централни банкери и политици се опитват да успокоят обществеността и пазарите през последните месеци е, че ръстът в ценовото равнище е преходен и е вследствие на компенсиране заради застоя в инфлацията през първите две тримесечия след началото на пандемията. Данните обаче все по-отчетливо опровергават тази теза – ценовите индекси във водещите световни икономики – потребителски, на вноса и износа, на средствата за производство, вече нарастват значително над пониженията от първата половина на 2020 г.

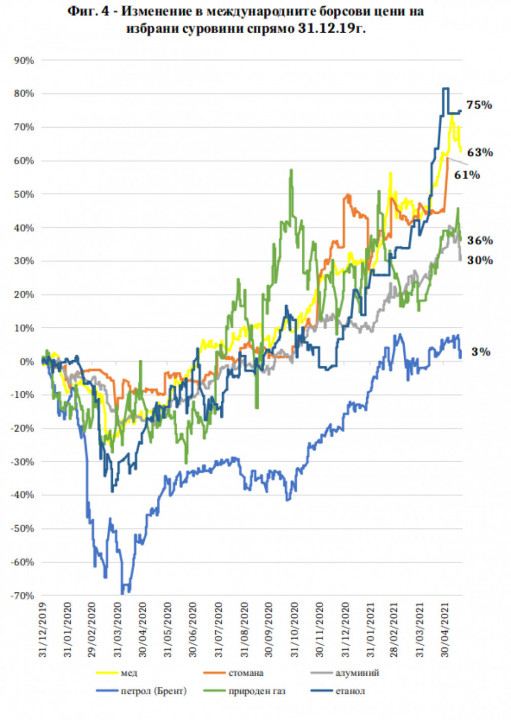

Още по-показателни са отново цените на водещи суровини, които не просто преодоляват спада си за този период, но вече се търгуват при двуцифрено поскъпване спрямо края на 2019 г., когато все още пандемията бе в средата на новинарските емисии и без забележим ефект върху ценовите равнища в световен мащаб (Фиг. 4). Към третата седмица на май медта и стоманата се търгуват с над 60% по-скъпо от предпандемичните си нива, а покачването при алуминия е около 30%.

Внушително поскъпване се наблюдава и в енергийния сектор, където етанолът и природният газ в САЩ се котират със съответно 75% и 35% над нивата си в края на 2019 г. Едно от най-големите пазарни сътресения, което пандемията причини бе в цените на петрола, които загубиха около 70% между януари и началото на април 2020 г., търгувайки се тогава за около 20 щатски долара за барел.

За една година след това, обаче, „черното злато“ поскъпна три пъти и в края на май 2021 г. цените му, макар и по-плахо, също надминаха предпандемичните нива. Своеобразен шампион по поскъпване сред суровините е дървесината, чиито цени в САЩ през първата половина на май надхвърлиха 300% ръст в сравнение с края на 2019 г.

class="easyimage easyimage-full">

Източник: Business Insider

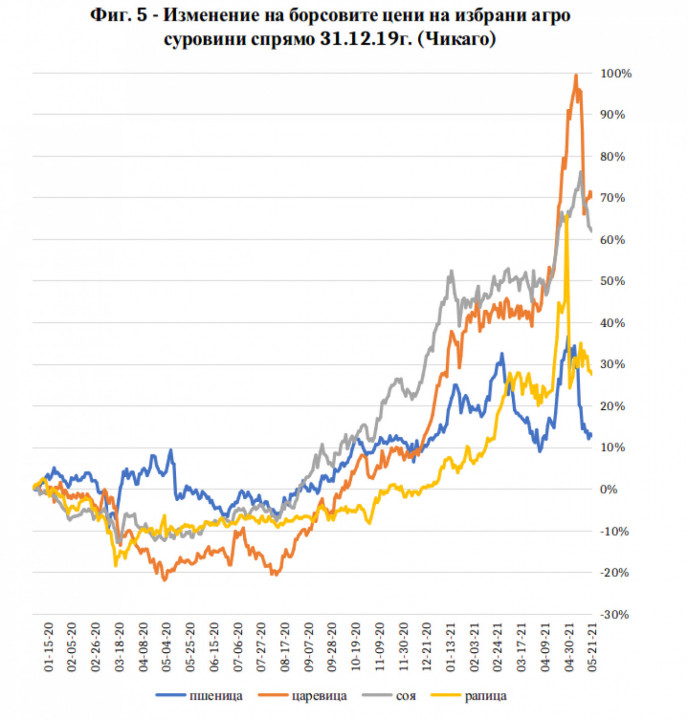

Селскостопанските суровини не просто се включиха в тенденцията, но и се превърнаха в един от двигателите на глобалните инфлационни настроения (Фиг. 5). След известното поевтиняване в първите месеци на пандемията, от средата на 2020 г. започна силен и продължителен положителен ценови тренд в целия комплекс. Постепенно основните агросуровини доближиха историческите си върхове, достигнати в периода 2011-2013 г.

За кратък период в началото на май цената на царевицата бе двойна на тази в края на 2019 г., на соята – със 75% над изходния период, на рапицата – с 65%, а при пшеницата поскъпването надмина 35%. Макар да последва значителна корекция от тези равнища, поскъпването спрямо предпандемичните нива и днес продължава да се измерва с десетки проценти.

class="easyimage easyimage-full">

Източник: СМЕ, Business Insider

Пред бизнеса вече стоят две управленски дилеми. Първата – каква част от поскъпването в средствата за производство да бъде прехвърлена и абсорбирана от крайните потребители. Втората – каква част от него ще се отрази в свиване на обемите на производство и преустановяване на дейности с по-ниска рентабилност, което само по себе би наляло масло в инфлационния огън. Въпрос на време е обаче тези решения да достигнат до рафтовете в магазините и инфлацията да се усети силно и от потребителите и обществото.

Вихърът на поскъпващите суровини провокира редица анализатори, включително водещи световни финансови институции, да заговорят за повишена вероятност от нов дълъг инфлационен период в икономическия цикъл – нещо позабравено в обществата на развитите страни. Толкова далечно, че вече цяло поколение не е имало какъвто и да е досег с това икономическо, обществено, а и психологично явление. Ръка за ръка с тези прогнози върви и концепцията за нов суперцикъл при суровините – когато и ценовият пик, и дъното са по-високи от предходните. Към това следва да добавим, че в условия на инфлация суровините привличат допълнителен спекулативен интерес на инвеститори, търсещи начини да запазят стойността на активите си. Интерес, който макар и по-краткосрочно, допринася за покачване на цените им.

Развитието на този сценарий се подкрепя не просто от текущите ситуация и процеси, а от наличието на перспективи за тяхното удължаване в средно и дългосрочен план. Редица са сигналите, че факторите за инфлация са тук, за да останат. Високата задлъжнялост на правителства, финансови институции, компании и домакинства по цял свят прави практически невъзможно спирането на печатането на пари и повишаването на основните лихвени проценти до нива, потискащи инфлацията, без това да доведе до масови фалити във всяка от четирите групи и в крайна сметка до мащабен крах. В допълнение, „щедрите“ бюджетни харчове, за които все отнякъде трябва да се появят пари, изглежда тепърва ще набират скорост по цял свят. На прага са планове за възстановяване, зелени сделки, базови доходи, борба с неравенството и още програми, които галят ухото на избирателя, но в същото време бъркат дълбоко в джоба му.

Паралелно с това, светът е изправен и пред друго, с мащабите на цивилизационно предизвикателство. Пандемията даде ясен сигнал за забавяне в глобализацията и дори започване на процес по деглобализация. Именно все по-интегрираният и ефективен световен пазар бе фундаменталната причина за задържане и дори намаляване на ценовите равнища и повишаване на стандарта на живот през последните три-четири десетилетия. И обратното – нарушените икономически връзки по света означават дефицити, по-ниско качество и инфлация.

Крехкото състояние на световната икономика пък повишава риска от нова рецесия. За разлика от последните няколко, съпроводени от дефлация, кризи, този път вероятността за съчетаване на икономически спад с инфлация изглежда съвсем реална. С други думи - глобална стагфлация или най-неблагоприятната част от икономическия цикъл.

Именно такива предизвикателни времена и процеси подчертават още по-ясно колко ценна е информацията за всички нас. Какво означават инфлацията и стагфлацията за агробизнеса? Какви са рисковете, които носят и как могат да се управляват те? Какви възможности се откриват в кризисни времена? Как реагират пазарите на селскостопанска продукция? Кои сигнали да следим за посоката на световната икономика?

Коментарите са на публикуващите ги. Plovdiv24.bg не носи отговорност за съдържанието им! Всички коментиращи са се съгласили с Правилата за публикуване на коментари.

Все още няма коментари към статията. Бъди първият, който ще напише коментар!

RSS

RSS